これからの時代のお金の教育

今私たちは、文明の転換点にいます。「お金の形(あり方)が変わろうとしている」のです。

「お金の形(あり方)が変わろうとしている」とは、単に紙幣や硬貨がなくなるという話にとどまらず、お金の「あり方」そのものが変化しつつあるということを意味します。

お金の「形」が変わるとは?

かつての「お金」は、金貨 → 紙幣 → 銀行口座 → クレジットカード、と進化してきました。現代では、銀行口座やクレジットカードと並行して、デジタル記録、電子マネーが流通しています。

では近い未来に、お金のあり方はどう変化していくでしょうか?

従来では、中央銀行がお金を発行する唯一の発行者でした。

今は、暗号資産のような非中央集権の通貨、ステーブルコインのような民間発行のお金、CBDC(中央銀行デジタル通貨)、企業が発行する「ポイント」や「トークン」も経済圏を形成しています。

また、銀行口座ではなくウォレットアプリ、台帳は銀行ではなくブロックチェーンという形でお金が存在する場所も「分散型のデジタル空間」へと移動しつつあります。

子どもたちが将来使うお金は、「今の常識」とは全く異なる可能性があリます。

ですが、お金の本質は、大昔の「物々交換」や貝殻の時代から何も変わっていません。

今後、お金のあり方が、どんなスピードでどのように変化しても、家庭や教育現場では、『お金の本質』を捉え、本質に沿った行動が取れるようにサポートすることが大切です。

家庭でのお金の教育

ここ数年で、子ども向けのお金に関する書籍や情報をよく目にするようになりましたね。

でも、これらの書籍や情報は抽象的すぎて、具体的に何から始めれば良いのか結局わからないってことって多いと思いませんか?

しかも親である自分は、学校などでお金の教育を受けてきていないので、家庭内での正しい教育の方法がわからない。

そもそもお金のことに興味関心をもっていることって、人に言いにくい。

身近な人ほどお金について話すことは気が引けるし、そうかと言って資格を持った専門家に聞く勇気もなかなか出ない。

いったい誰に聞いたら良いのか?

このように、お金の教育が必要なことはわかっているけれど、どの情報が正しいのか、どうやって学べば良いのかがわからずに、行動できないでいる人は多いと思うんですね。

私が知る限り、日本語で行われるお金の教育は、まだまだ、お金の計算や買い物の仕方に関するお話、おこづかいやお年玉、銀行預金などのお話が主流で

本来あるべきお金の教育の姿からは、かけ離れてしまっているのが現状。

また、「投資」は学んだ方が良いという認識は高まっているものの、誤った認識で行われていたり、大人には正解でも子どもの投資教育としては逆効果になるようなものまで混在してしまっています。

情報が混沌とする中、

書籍やYoutubeなどで学べる情報で知識として理解は深まっても、なかなか自分の日常生活には結びつきにくい、結局どうしたら良いかわからない。

このように足踏み状態になってしまっている様子もうかがえます。

そこで、長年、海外で金融教育の実務と勉強を積んできた経験に加えて

発達特性に応じた子どもの金融教育を学んだことを生かし

子どものお金の教育を7ステップに体系化し、保護者が家庭でお金の教育を進められるようにするためのプログラム(FLEP7ーフレップセブン) を作りました。

テクノロジーと金融が一体化する未来。

自分の資産や選択を自分で守る力が必要になり、

その力は、生活の中で「何を選び、なぜそれを選ぶのか」を意識する小さな経験の積み重ねから育ちます。

一つひとつの選択の背景にある「価値」や「しくみ」を知ることで、見える世界も変わっていく。

これは、経済だけでなく、情報・人間関係・学び方など、すべてに通じる土台となります。

FLEP7は、すべてに通じる土台を「お金の教育」で育むことを目的に構成しています。

FLEP7 親が学ぶ家庭でのお金の教育7ステップ

※2歳から18歳の保護者の方が対象

お金の役割と価値を理解し、家庭で話しやすい環境づくりのポイントを学びます。

身近な経済や社会の仕組みを知り、日常で自然に経済感覚を育てる方法を学びます。

無理なく続く家庭の管理方法と習慣化のコツを学び、実践につなげます。

投資の原理を理解し、リスクとリターンを子どもにわかりやすく伝えるヒントを学びます。

お金の使い方と夢を結びつけ、子どもの目標設定と達成のサポートができる親になります。

お金の課題を一緒に考え、自分で判断する力を育てます。また国際的な金融や経済ニュースを家庭で話題にし、世の中の動きを多角的に考える力も養います。

金融リテラシーを軸に、世界で実践されている多角的な学びや視野を、家庭の会話で自然に取り入れられる環境を育てます。

これらを、まず親が学ぶことで、国際社会に通じるお金の知識と活用能力を子どもに与えることができる上に、今まで何から手をつけていけば良いかわからなかった子どもへのお金の教育の「目的」と「道筋」をクリアに描くことができるようになり、受講後も、ご自身の力で家庭教育を継続していくことができます。

家庭内で、お金の話がタブー視されると、「お金のことに向き合うのは大事じゃない」というメッセージを子どもに伝えているようなもの。それが子どもに与える悪影響は計り知れません。

子どもたちの特権である『時間』を味方につけ、正しいお金の知識・判断力・活用能力を、できるだけ早いうちからゆっくりしっかり養う、そして自信を持って自分で舵取りができる状態にしてあげる

それが『最も低コストで子どもにあげられる最大の財産となる』のではないかと思います。

初心者は「基礎コース」から

【基礎コース】はこんな方に適しています

- 今すぐお金の教育を始めたいが、始め方・やり方がわからない

- お金の教育の必要性は感じるが、相談する人がいない

- 書籍やメディアなどで勉強しているが、行動に移せていない

- 買い物時の声かけや子どものお金の使い方に困っている

- おこづかい制を利用してお金の教育がしたいが、やり方がわからない

【基礎コース】を受けると、次のようなことがわかるようになります

- お金の教育を始める前に、親が知っておくべきポイントがわかる

- お金の教育の始め方がわかる

- 年齢別の特徴と今やるべきスモールステップがわかる

- 年齢に合わせた経済教育の方法や声かけの方法がわかる

- おこづかい制の考え方、やり方がわかる

- お金の管理方法の伝え方がわかる

基礎コース開講時期

現在、リニューアルのため講座は行っておりません。

リニューアル後、今年最終の講座開催は2025年11月を予定しています。

募集開始は、9月末ごろ〜10月ごろを予定しています。

更新情報は、こちらでご確認ください。

ご自身の金融経済における知識が中級&上級レベルの方で、ご家庭でのお子様への教育および関わり方について学ばれたい方は、必要箇所のみの受講が可能です。次回、開講日は、「基礎コース」と同じです。上記、「基礎コース」欄をご確認ください。

講師紹介

こんにちは、あきこです。

私はこの17年間、米英のパーソナルファイナンス教育(=個人向けのお金の教育) の分野における実務と知識の習得に、力を注いできました。

実務では、欧米人に混ざって、海外在住のエグゼクティブや富裕層を始めとした様々な立場のクライアントの、経済的ニーズに合わせたプランの提供、金融商品販売と継続ケアなどの資産管理サポート、個人のファイナンシャルリテラシーの向上を目的としたパーソナルファイナンス教育セミナーを行う仕事を経験しました。

アメリカに移り住んでからは、主婦として子育てに奮闘しつつも、アメリカの金融知識を深めるために、大学の米国認定ファンナンシャルプランニング(CFP) 資格プログラムを修了。パーソナルファイナンスの教育者を育てる教育機関などで、数年にわたってアメリカのパーソナルファイナンスを勉強し、講師ライセンスを取得。

現在は、米NFEC認定のファイナンシャルエデュケーション講師として、幅広い年齢層のさまざまな立場の個人に「パーソナルファイナンス」を教えています。

私の日本人クライアントの中には、高収入だったりビジネスでは成功しているのに、正しいお金の知識と活用能力がなかったために、どれだけ稼いでも経済的ゆとりのなかった人や、適切なお金の置き場所が知りたい保有資産1億円を超える富裕層など様々な立場の人がいました。

そういったクライアントの悩みも、日本人向けにアレンジした「欧米式のお金の教育」を提供することで解決してきました。

パーソナルファイナンスを教えていると、小さい頃からのお金の知識や考え方が、大人になってからの経済的習性にいかに影響するかを目の当たりにすることがあります。

目の当たりにしながら、日本ではまだまだお金のことがタブー視される空気が、若い世代の経済的不自由や苦悩の一因にもなっていることにも強い危機感を感じ、以前から日本のお金の教育の遅れを懸念してきました。

また、現代の子どもたちは、モノの値段は知っていても『価値』がわからない子が多いように感じています。

私の活動の究極の目的は、お金の知識&活用能力(ファイナンシャルリテラシー) の有無の差によって生じる格差社会の改善。

アメリカ国内の格差だけでなく、国際社会における格差、つまり日本が置いてきぼりになるのを見過ごせない!ということなんですね。

そしてこの16年間、一貫して強く感じているのが、子どものお金の教育の重要性です。

ケンブリッジ大学の研究で、「大人の経済的習性は7歳までに決まる」という有名な研究結果があります。

アメリカでは、9割の州で、5〜6歳から高校卒業年までのどこかの時点で、Economics (経済)とPersonal Finance (パーソナルファイナンス)の2つのカテゴリーの金融教育が、学校教育の中で行われます。

イギリスでは、4歳から14歳までの教育課程 Personal Social Health and Economic (PSHE) Education に金融教育が組み込まれているため、学校でEconomicsとPersonal Financeを含めたお金のことを学んでいきます。もちろん14歳以降も、高度な金融教育が継続されます。

このように、どちらの国も4〜5歳から学校教育の中で、お金に関することを学んでいるのですが、まだまだ学校では、各家庭の経済的環境が異なることを考慮した範囲での授業となるため、

教育意識が高い家庭や裕福な家庭ほど、学校教育に加えて、低年齢のうちから家庭内でも実体験を通して教えているという実情もあります。

どうしても、日常生活の実体験の中で学んだ子とそうでない子の間で、ファイナンシャルリテラシーの差ができてしまう、という現実も否めません。

『お金の教育は、家庭が鍵』

先ほど、「大人の経済的習性は7歳までに決まる」という有名な研究結果があることを述べましたが、7歳以下の子供にも、7歳以上の子どもにも、それぞれ「今」家庭の中でできることがたくさんあります。

子どもへの適切なお金の教育は、オプションではなく必須事項。

子どもたちはあっという間に大きくなり、自分一人の手でお金と関わっていく年齢になってしまいますね。

私たち親世代・祖父母世代に比べて、国や社会が「守ってくれる仕組み」がどんどん減っている今、変化の未来社会を生きる子どもたちは

その場しのぎの情報やアドバイスではなく、変化に合わせて自分で考え、正しく判断し行動するための「力」を必要としています。

まずは、親である私たちが、国際社会に通じるお金の知識を身に付け、自信を持ってサポートできる状態にあることが、とても大切です。

***

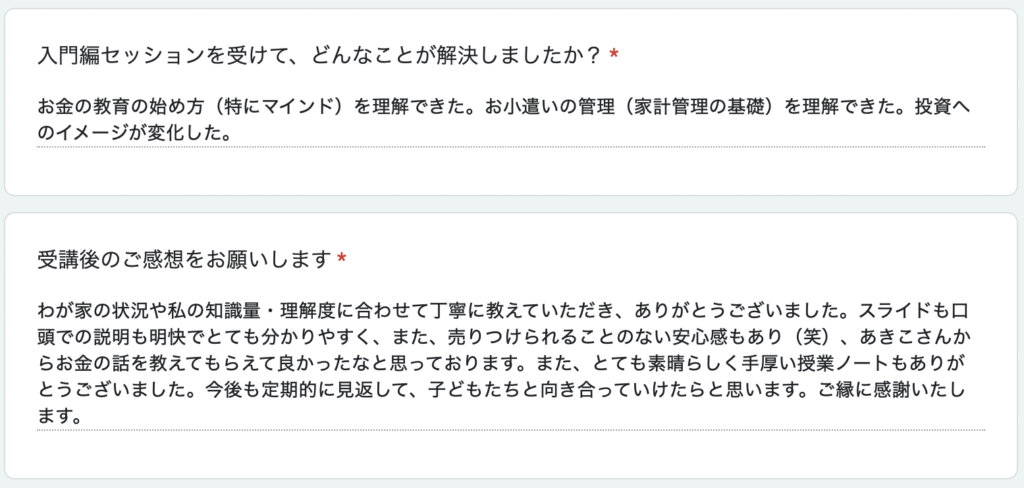

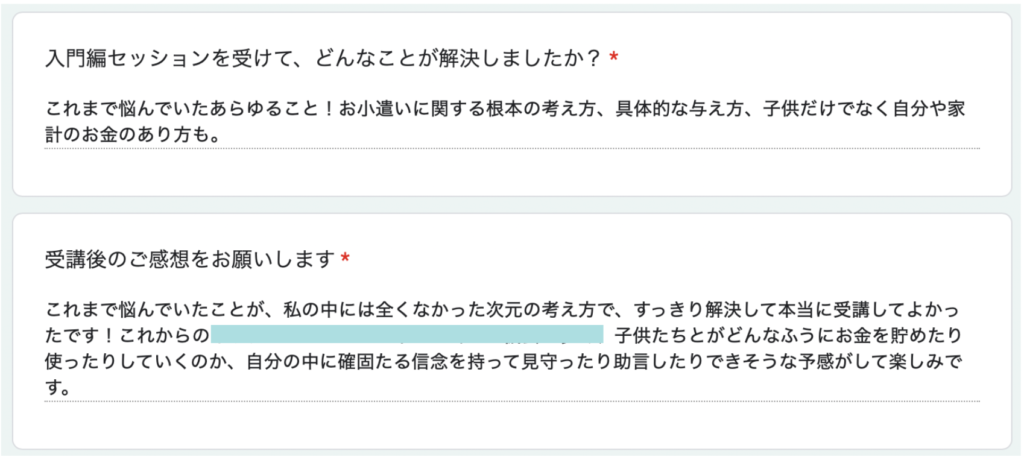

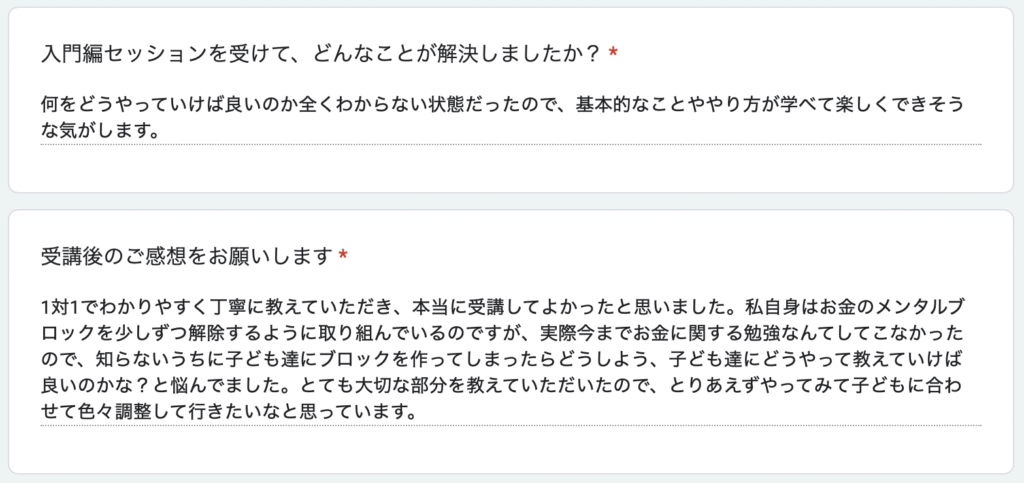

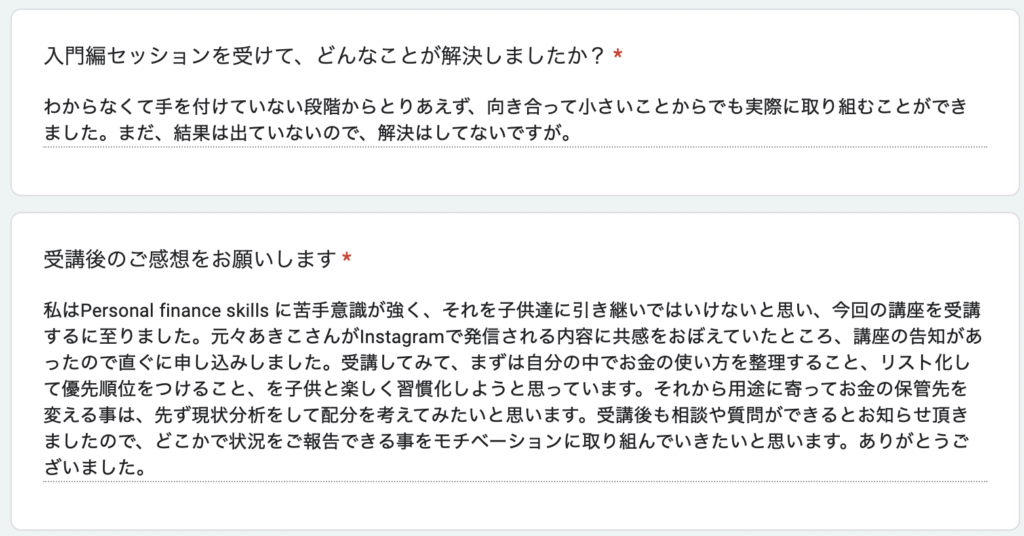

受講者の声

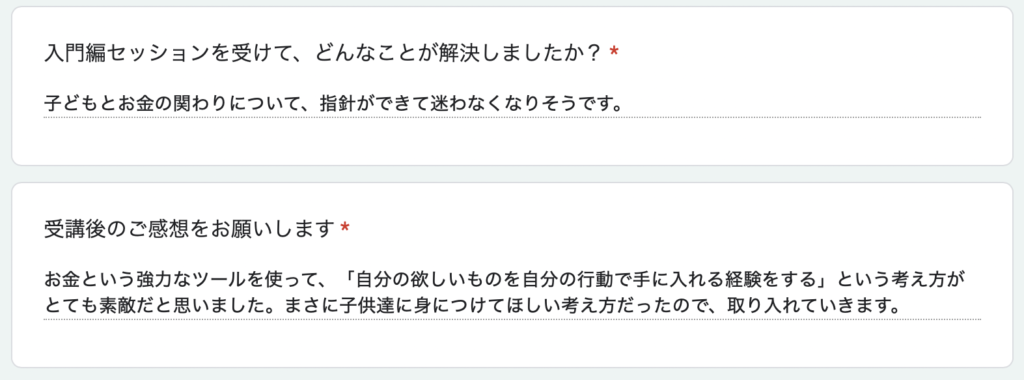

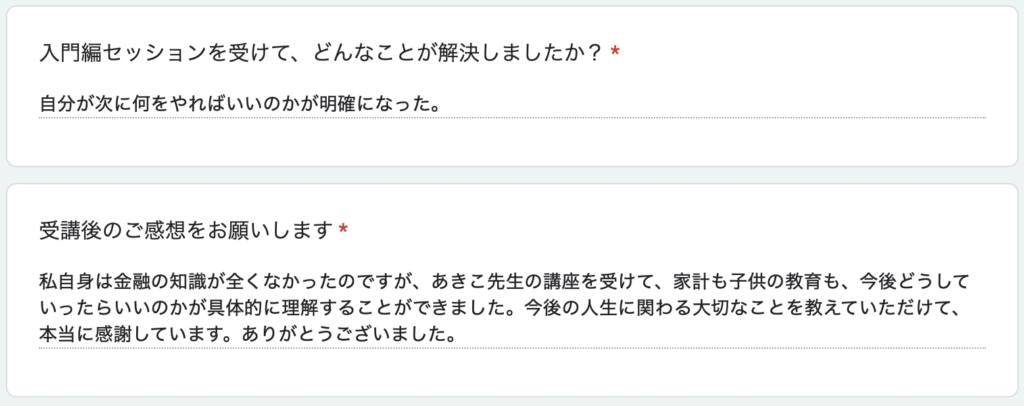

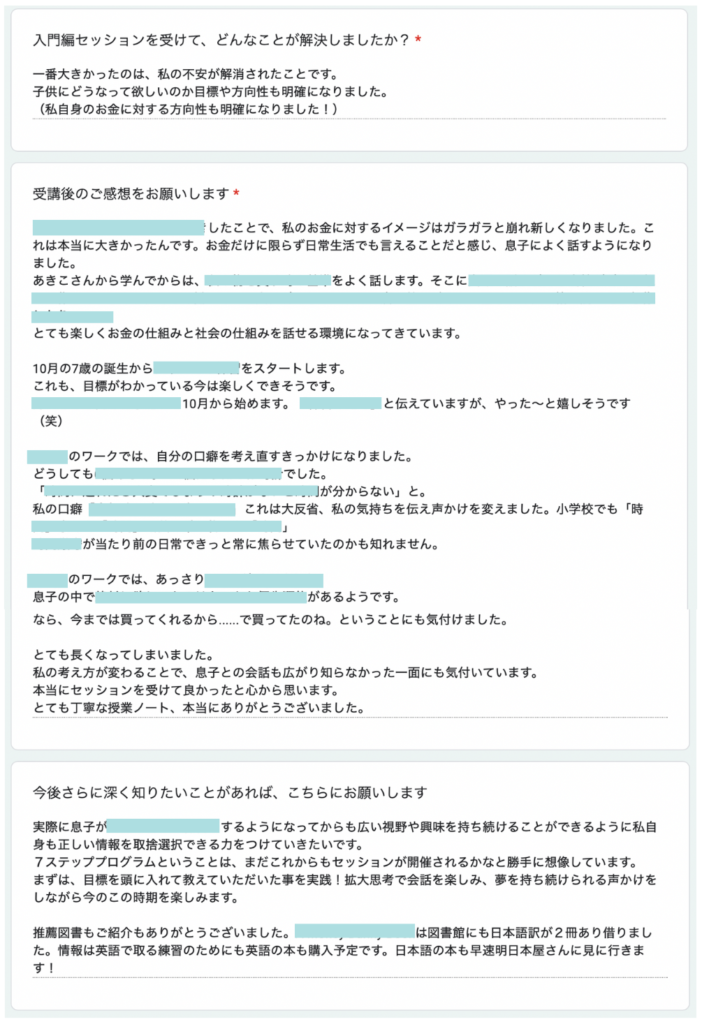

過去に基礎コース(旧入門編)個別講座を受けてくださった方々からいただいた感想の一部を掲載しています。講座の内容や、講座前の状態や気持ち、どんなことが解決したかなどがわかりやすくなると思うので、ぜひ覗いてみてくださいね!(グリーンの箇所をクリック)

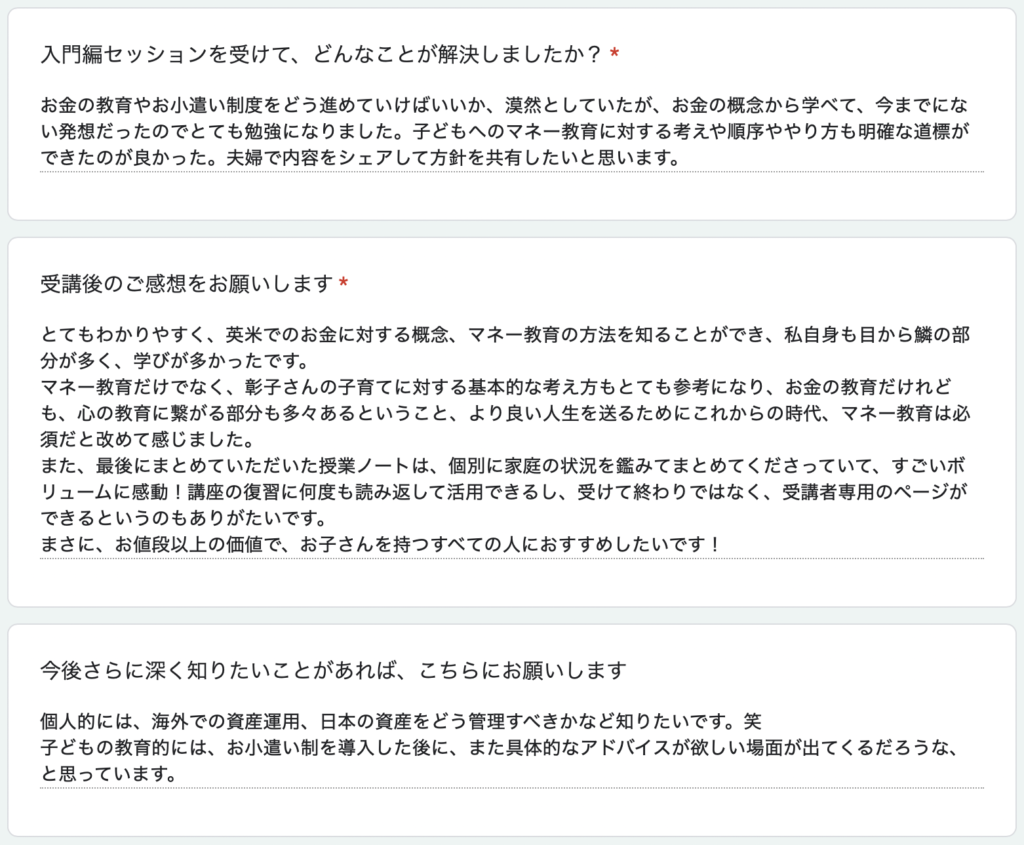

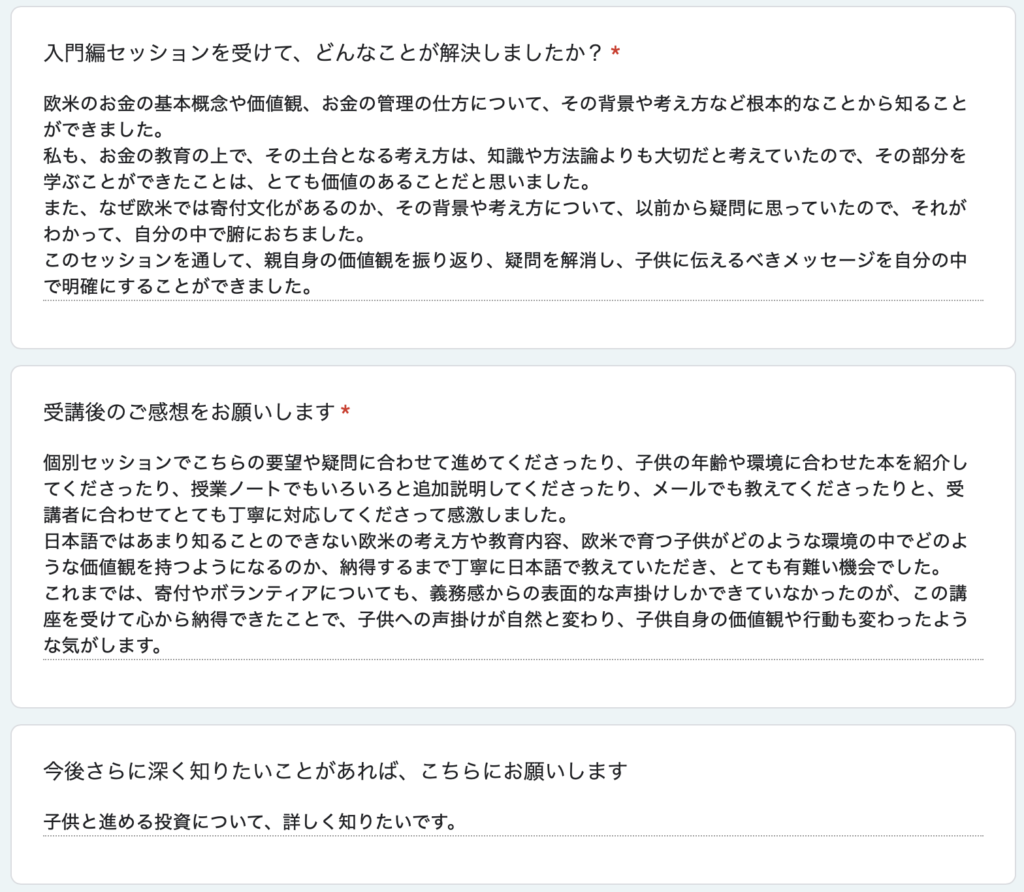

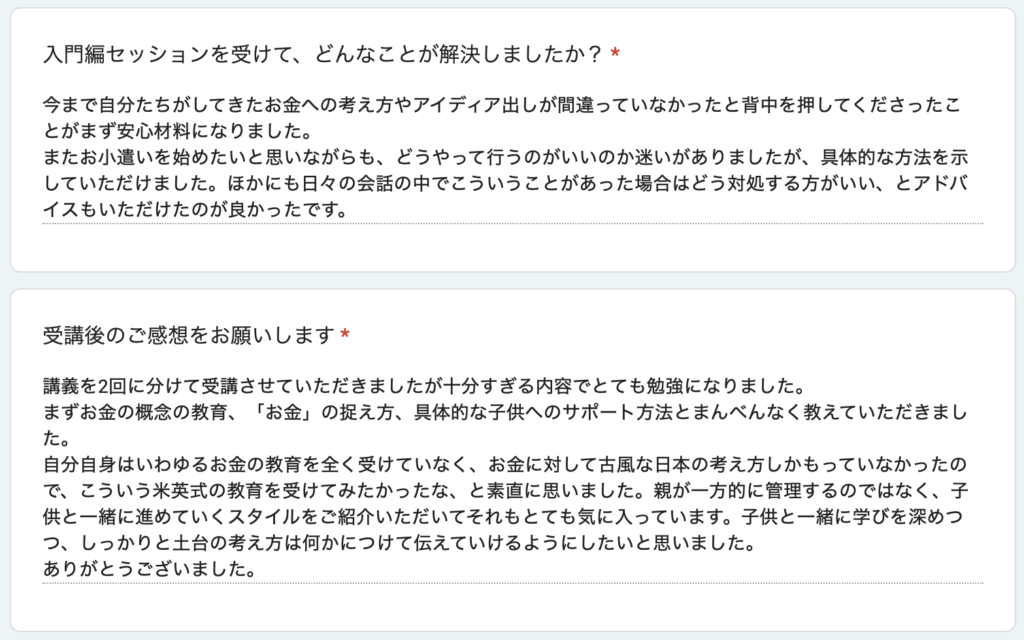

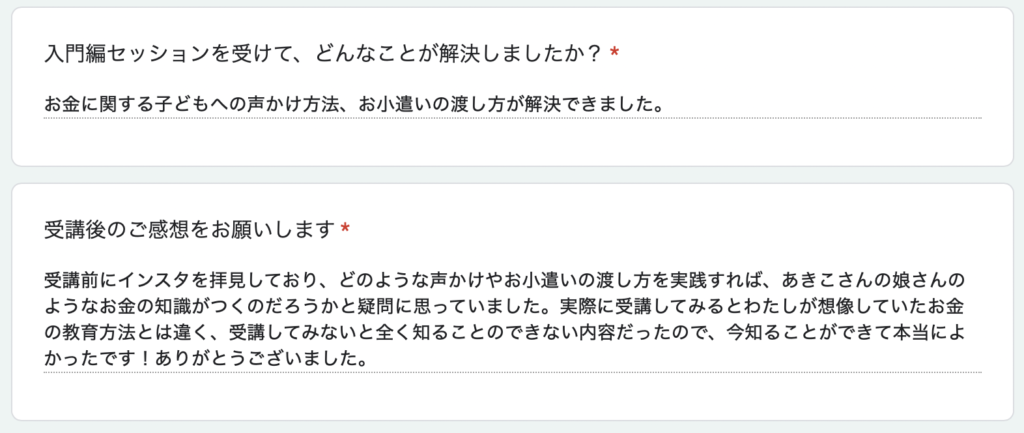

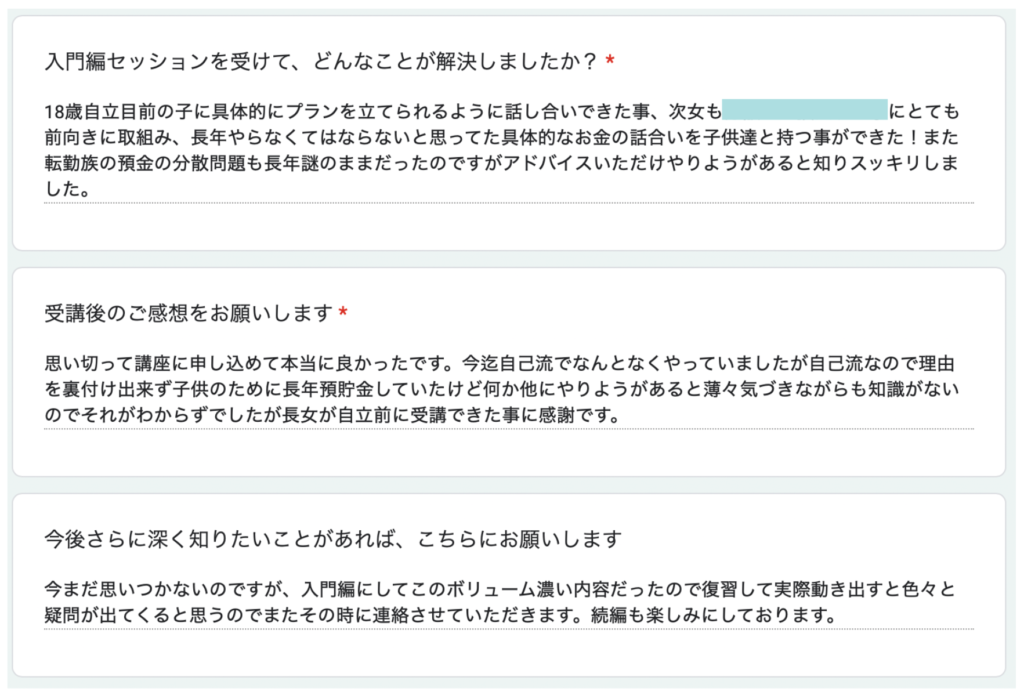

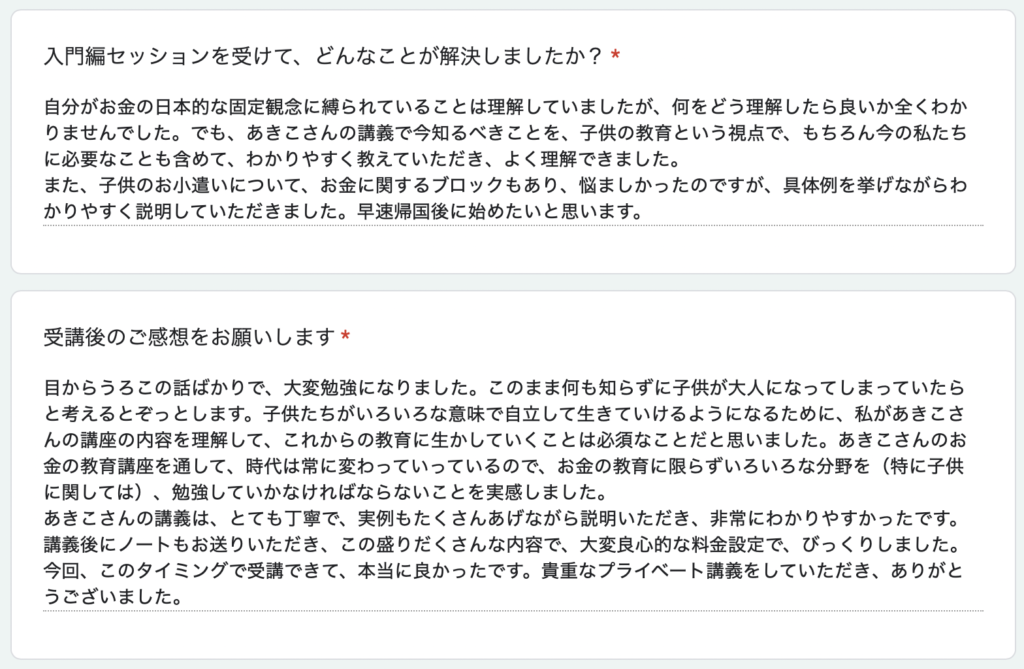

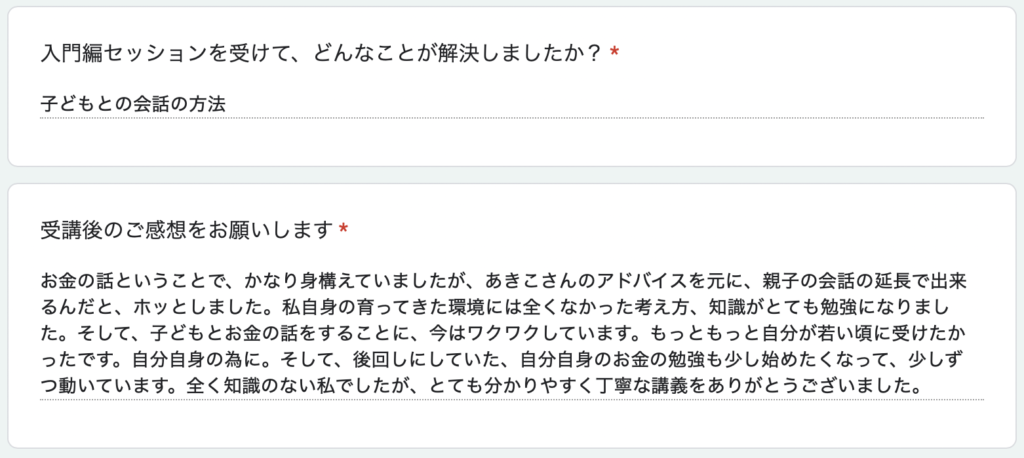

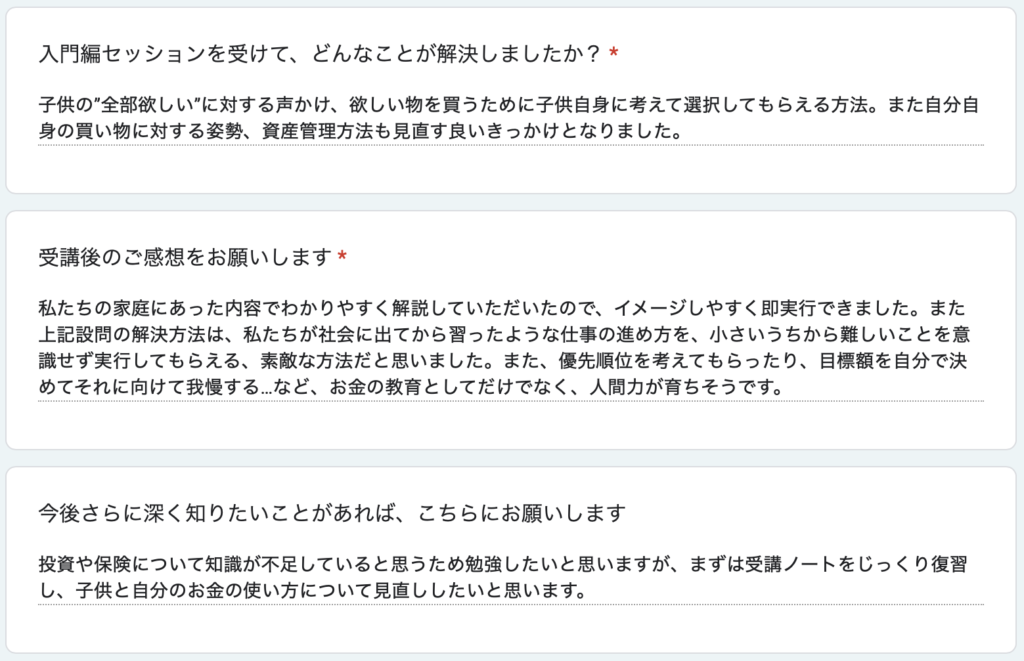

- 基礎コース(旧入門編) 受講者の声

-

欧米式 お金の教育X国際教育【基礎コース】(旧入門編)個別Zoom講座を受講された方からのフィードバックのうち、一部をこちらに公表させていただいております。

時間をかけてフィードバックをくださった皆様、どうもありがとうございました。

これから受講をお考えの皆様の、参考になれば幸いです☆

***

よくあるご質問 Q&A

よくあるご質問Q&Aはこちらから

***

**

インスタグラムをフォーローする →http://www.instagram.com/financial_literacy.kids

雑誌・メディア掲載

https://www.instagram.com/reel/DCNPTmjRJHa/?utm_source=ig_web_copy_link